مالیات بر ارزش افزوده در واردات :نحوه محاسبه

در دنیای پرشتاب تجارت جهانی، واردات کالا به کشورها با پیچیدگیهای قانونی و مالیاتی خاصی همراه است. یکی از مهمترین اجزای این فرایند، مالیات بر ارزش افزوده در واردات است که همواره مورد توجه تجار، واردکنندگان، حسابداران و فعالان بازرگانی بوده است. این نوع مالیات نهتنها در قیمت نهایی کالا تأثیرگذار است، بلکه نقشی کلیدی در تنظیم جریان نقدینگی و تصمیمگیریهای اقتصادی دارد.

در ایران، مالیات بر ارزش افزوده (VAT) هنگام واردات بر اساس مجموعهای از مؤلفههای گمرکی نظیر حقوق ورودی، سود بازرگانی و قیمت CIF محاسبه میشود که همین موضوع باعث شده فرآیند محاسبه آن برای بسیاری از واردکنندگان مبهم و چالشبرانگیز باشد. شناخت دقیق قوانین، فرمول محاسبه و موارد معافیت از مالیات، از ضروریترین دانشهایی است که هر فعال اقتصادی باید به آن مسلط باشد.

در این مقاله، بهصورت مرحلهبهمرحله و با زبانی ساده، شما را با نحوه محاسبه مالیات بر ارزش افزوده در واردات آشنا میکنیم؛ از مبانی قانونی گرفته تا ترفندهای کاهش هزینهها و پاسخ به سوالات متداول. اگر به دنبال شفافسازی در این زمینه هستید، تا انتهای این راهنمای جامع همراه ما باشید.

تعریف مالیات بر ارزش افزوده (VAT) در تجارت بینالملل

مالیات بر ارزش افزوده (VAT)، نوعی مالیات غیرمستقیم است که در تمام مراحل زنجیره تأمین، از تولید تا مصرف نهایی، به کالا یا خدمات تعلق میگیرد. در تجارت بینالملل، این مالیات زمانی اعمال میشود که کالاها وارد مرزهای گمرکی یک کشور شوند و به بازار داخلی آن کشور وارد گردند.

در اصل، مالیات بر ارزش افزوده در واردات، نقش یک مالیات مصرف را ایفا میکند. کشورها این مالیات را بهعنوان بخشی از حقوق گمرکی بر واردکنندگان اعمال میکنند تا از یکسو درآمد دولت افزایش یابد، و از سوی دیگر، توازن رقابتی بین کالاهای داخلی و خارجی حفظ شود. به بیان ساده، زمانی که شما کالایی را از خارج وارد کشور میکنید، موظفید همان مالیاتی را پرداخت کنید که تولیدکنندگان داخلی هنگام فروش آن کالا در بازار داخلی پرداخت میکنند.

از آنجا که واردات، دروازه اصلی ورود کالاهای خارجی به چرخه مصرف داخلی محسوب میشود، دولتها از VAT وارداتی برای کنترل مصرف، افزایش درآمدهای مالیاتی، و حمایت از تولید داخل استفاده میکنند. در واقع، این مالیات ابزار مهمی در سیاستهای کلان اقتصادی است.

تفاوت مالیات واردات با مالیات فروش داخلی

اگرچه مالیات بر ارزش افزوده در واردات و مالیات بر فروش داخلی از نظر عنوان مشابه به نظر میرسند، اما تفاوتهای بنیادینی میان آنها وجود دارد. در ادامه به برخی از این تفاوتهای کلیدی میپردازیم:

| موضوع | مالیات بر ارزش افزوده در واردات | مالیات بر فروش داخلی (VAT داخلی) |

|---|---|---|

| محل اعمال | در گمرک و هنگام ترخیص کالا | در مرحله فروش کالا یا خدمات در داخل کشور |

| زمان پرداخت | همزمان با ورود کالا به کشور | پس از فروش کالا به مصرفکننده نهایی |

| محاسبه پایه | بر اساس ارزش کالا + هزینه حمل و بیمه + حقوق گمرکی | بر اساس قیمت فروش نهایی به مشتری |

| مسئول پرداخت | واردکننده کالا | فروشنده کالا یا ارائهدهنده خدمات |

| ابزار نظارت | سامانه گمرک و اظهارنامه واردات | سازمان امور مالیاتی و فاکتور رسمی فروش |

همانطور که مشاهده میکنید، مالیات بر واردات پیشپرداختی است و در همان ابتدای ورود کالا باید تسویه شود، درحالیکه VAT داخلی، با فروش کالا و دریافت وجه آن پرداخت میشود. این تفاوت زمانی، یکی از دغدغههای جدی واردکنندگان است چرا که تأثیر مستقیمی بر جریان نقدی شرکتها دارد.

علاوه بر این، محاسبه پایه مالیات در واردات پیچیدهتر از فروش داخلی است، زیرا شامل مؤلفههای متعددی از جمله هزینه حمل، بیمه، حقوق گمرکی و سود بازرگانی میشود.

ساختار قانونی و مبنای محاسبه مالیات بر ارزش افزوده در واردات

وقتی صحبت از واردات کالا به میان میآید، اغلب تمرکز بر روی هزینه خرید، حمل و ترخیص است؛ اما یکی از مهمترین و گاهاً غافلگیرکنندهترین هزینهها، مالیات بر ارزش افزوده واردات است. این مالیات، از نگاه قانونگذار ایرانی، دقیقاً به همان روشی اعمال میشود که بر کالاهای داخلی تعلق میگیرد؛ با این تفاوت که برای واردات، ساختار محاسبه آن ترکیبی و چندمرحلهای است.

پایههای قانونی مالیات بر واردات

قانون اصلی که این مالیات را تعیین و اجرایی کرده، قانون مالیات بر ارزش افزوده مصوب ۱۴۰۰ است. مطابق با ماده (۵) این قانون:

“واردات کالاها و خدمات، مشمول پرداخت مالیات و عوارض ارزش افزوده هستند، مگر در مواردی که قانوناً معافیت در نظر گرفته شده باشد.”

این ماده صراحتاً نشان میدهد که برخلاف باور برخی، فقط فروشندگان داخلی مشمول مالیات بر ارزش افزوده نیستند؛ بلکه واردکنندگان نیز ملزم به پرداخت آن هستند. در واقع، واردات یکی از سه رکن اصلی این نظام مالیاتی است: تولید، توزیع، واردات.

همچنین طبق ماده ۱۱ قانون امور گمرکی، مبنای محاسبه حقوق و عوارض گمرکی، ارزش کالا بر اساس CIF است که شامل موارد زیر میباشد:

-

C: هزینه کالا (Cost)

-

I: بیمه کالا (Insurance)

-

F: کرایه حمل تا اولین مرز ورودی (Freight)

چه اقلامی در محاسبه مالیات دخیلاند؟

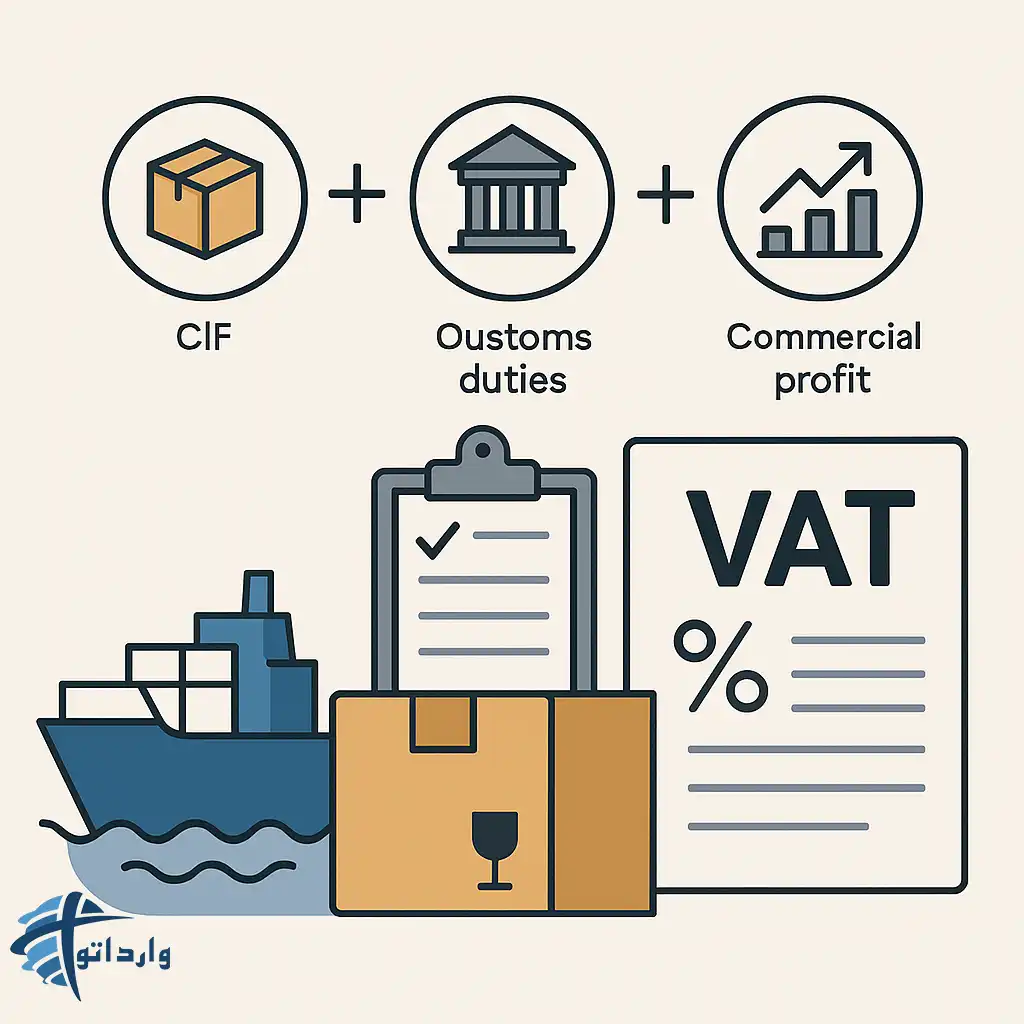

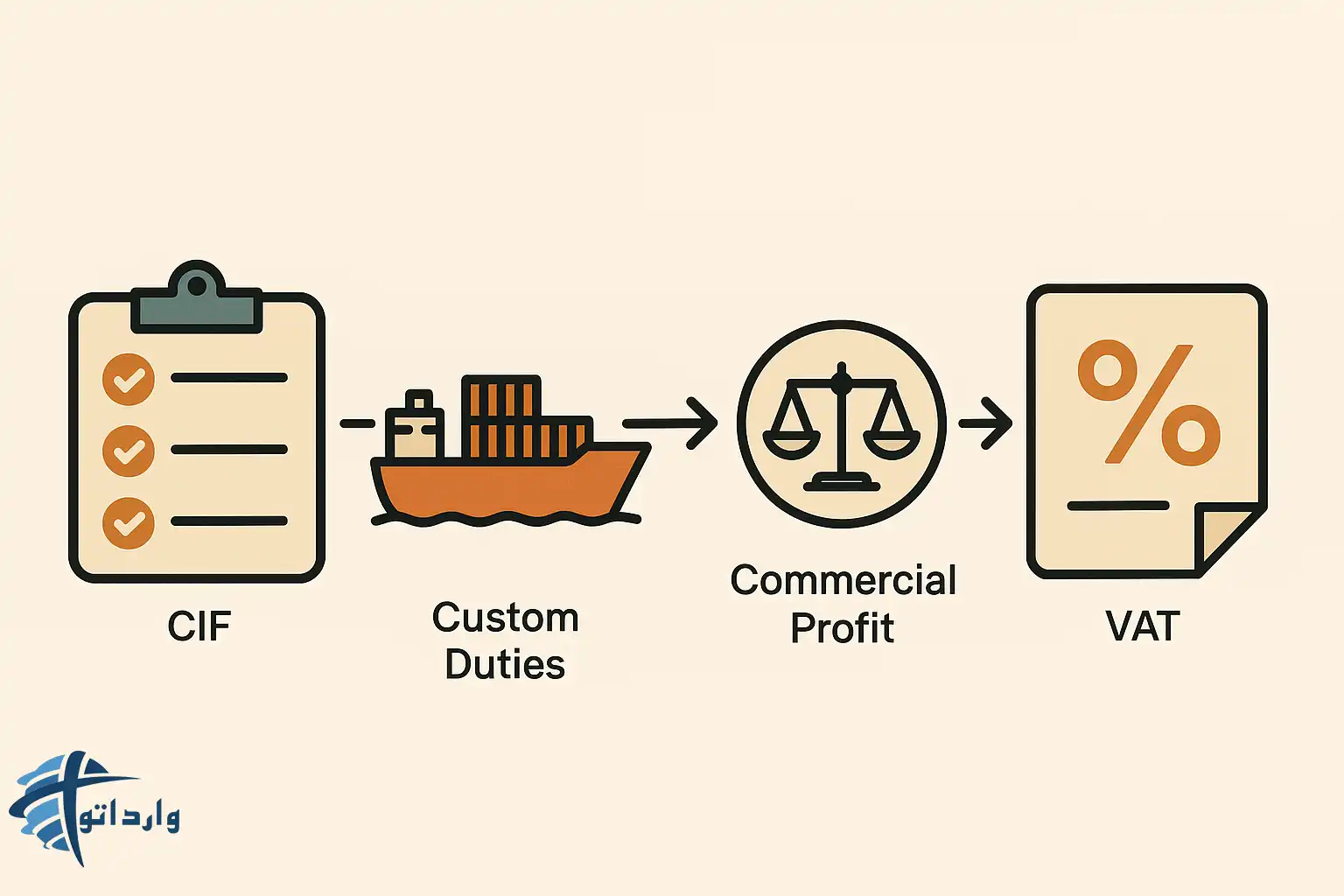

محاسبه VAT در واردات، بهصورت ساده، بر اساس یک فرمول معروف در گمرک صورت میگیرد:

📌 مالیات ارزش افزوده = نرخ مالیات × (ارزش CIF + حقوق ورودی + سود بازرگانی)

اجزای تشکیلدهنده این فرمول عبارتاند از:

-

ارزش CIF کالا: مجموع قیمت خرید، بیمه و هزینه حمل بینالمللی

-

حقوق ورودی: درصدی از CIF که بر اساس جدول تعرفه گمرکی و کد HS کالا محاسبه میشود

-

سود بازرگانی: درصدی اضافی که وزارت صمت بهمنظور کنترل واردات و حمایت از تولید داخل تعیین میکند

-

نرخ VAT: در حال حاضر ۹٪ (ممکن است بسته به نوع کالا و تغییر قانون، متغیر باشد)

مثال عملی محاسبه مالیات واردات

فرض کنید تاجری کالایی به ارزش ۱۰۰ میلیون تومان وارد کشور میکند. بیمه و حمل، مجموعاً ۱۰ میلیون تومان شده است. اگر حقوق ورودی آن کالا ۱۵٪ و سود بازرگانی ۲۰٪ باشد، محاسبه به شکل زیر خواهد بود:

-

CIF = ۱۱۰ میلیون تومان

-

حقوق ورودی = ۱۶.۵ میلیون تومان (۱۵٪ × ۱۱۰)

-

سود بازرگانی = ۲۲ میلیون تومان (۲۰٪ × ۱۱۰)

-

جمع کل پایه محاسبه = ۱۱۰ + ۱۶.۵ + ۲۲ = ۱۴۸.۵ میلیون تومان

-

مالیات ارزش افزوده = ۹٪ × ۱۴۸.۵ = ۱۳.۳۶۵ میلیون تومان

این مبلغ دقیقاً در اظهارنامه گمرکی لحاظ شده و پرداخت آن شرط اصلی ترخیص نهایی کالاست.

✅ نکته مهم

برخلاف فروش داخلی که VAT بهصورت دورهای و پس از فروش نهایی کالا تسویه میشود، در واردات باید پیش از ترخیص کالا، کل مبلغ مالیات بر ارزش افزوده نقداً پرداخت گردد. این مسئله، تأثیر زیادی بر نقدینگی تجار دارد.

نحوه دقیق محاسبه مالیات بر ارزش افزوده در واردات

محاسبه مالیات بر ارزش افزوده (VAT) در واردات، یکی از حساسترین و پیچیدهترین مراحل فرایند واردات است؛ چرا که مستقیماً روی قیمت تمامشده کالا اثر میگذارد و در صورت اشتباه، میتواند منجر به پرداخت جریمه، تأخیر در ترخیص یا افزایش غیرمنتظره هزینهها شود. به همین دلیل، تسلط بر جزئیات این محاسبه برای هر واردکننده، حسابدار یا مشاور بازرگانی ضروری است.

فرمول استاندارد محاسبه VAT وارداتی

در گمرک ایران، مالیات ارزش افزوده واردات، بر پایه مجموع ارزش کالا، حقوق گمرکی و سود بازرگانی محاسبه میشود. فرمول کلی به این صورت است:

📌 VAT = نرخ مالیات × (ارزش CIF + حقوق ورودی + سود بازرگانی)

در این فرمول، هر بخش از اهمیت بالایی برخوردار است:

-

ارزش CIF (Cost + Insurance + Freight): مبنای اولیه گمرک برای برآورد ارزش کالا. شامل قیمت کالا در مبدأ، هزینه حمل بینالمللی و بیمه کالا تا اولین مرز ورودی کشور است.

-

حقوق ورودی: درصدی از CIF که طبق جدول تعرفه گمرکی برای هر نوع کالا مشخص شده و قابل استعلام است.

-

سود بازرگانی: نرخ مازادی که وزارت صمت برای کنترل واردات و حمایت از تولید داخل تعیین میکند.

این سه جزء، پایهای هستند که گمرک بر اساس آن نرخ ۹ درصدی مالیات را اعمال میکند.

محاسبه مرحلهبهمرحله با مثال عددی

فرض کنیم شما قصد واردات یک دستگاه صنعتی دارید. اطلاعات آن به شرح زیر است:

-

قیمت کالا در مبدأ (Cost): ۸۰ میلیون تومان

-

هزینه بیمه و حمل (Insurance + Freight): ۲۰ میلیون تومان

-

ارزش CIF: ۱۰۰ میلیون تومان

-

حقوق ورودی: ۱۵٪ از CIF = ۱۵ میلیون تومان

-

سود بازرگانی: ۲۰٪ از CIF = ۲۰ میلیون تومان

-

نرخ VAT: ۹٪

📌 حال، محاسبه پایه مالیات به این صورت خواهد بود:

-

مجموع پایه مالیات: ۱۰۰ + ۱۵ + ۲۰ = ۱۳۵ میلیون تومان

-

مالیات بر ارزش افزوده: ۹٪ × ۱۳۵ = ۱۲.۱۵ میلیون تومان

در نتیجه، واردکننده باید مبلغ ۱۲.۱۵ میلیون تومان مالیات ارزش افزوده، علاوه بر سایر هزینهها پرداخت کند تا مجاز به ترخیص کالا از گمرک شود.

نکات اجرایی در زمان محاسبه

-

نرخهای حقوق ورودی و سود بازرگانی برای هر کالا در سیستم EPL گمرک و سامانه جامع تجارت قابل استعلام هستند.

-

اگر کالای شما مشمول معافیت یا ترجیحات گمرکی باشد، ممکن است بخشی از حقوق یا سود بازرگانی کسر شود که مستقیماً در کاهش پایه VAT مؤثر است.

-

هنگام ثبت اظهارنامه وارداتی، باید کلیه ارقام محاسبهشده، دقیقاً با مستندات تطبیق داشته باشد. اختلافات منجر به برگشت اظهارنامه یا درخواست اصلاحیه خواهد شد.

نکات کلیدی برای کاهش یا بهینهسازی مالیات واردات

پرداخت مالیات بر ارزش افزوده در واردات، جزو الزامات قانونی و اجتنابناپذیر است؛ اما این بدان معنا نیست که واردکنندگان نمیتوانند با استفاده از راهکارهای قانونی و هوشمندانه، هزینههای مالیاتی خود را بهینه کنند. در این بخش، با نگاهی دقیق و کاربردی، به مهمترین تکنیکها، معافیتها و فرصتهایی میپردازیم که میتوانند تأثیر قابلتوجهی در کاهش VAT وارداتی داشته باشند.

معافیتهای قانونی و گروههای کالایی خاص

برخی از کالاها و شرایط وارداتی، طبق قانون، از پرداخت مالیات بر ارزش افزوده معاف هستند یا مشمول نرخ ترجیحی میشوند. شناخت دقیق این موارد، یک مزیت رقابتی برای واردکنندگان محسوب میشود.

مهمترین مصادیق معافیت:

-

کالاهای اساسی و مصرفی مانند گندم، دارو، شیر خشک و نهادههای دامی

-

واردات توسط نهادهای دولتی، نظامی یا خیریهها با مجوز خاص

-

کالاهای وارداتی با ارز ترجیحی (در بازههایی که دولت تخصیص داده باشد)

-

واردات تجهیزات پزشکی با تأییدیه وزارت بهداشت

برای اطمینان از معافیت، استعلام از کتاب مقررات صادرات و واردات ایران و مشاوره با کارشناس گمرکی ضروری است.

راهکارهای حسابداری و مشاورهای برای واردکنندگان

علاوه بر معافیتها، تکنیکهای حرفهای دیگری نیز برای کاهش یا مدیریت بهتر مالیات واردات وجود دارد که در ادامه بررسی میکنیم:

📌 ۱. بهینهسازی کد تعرفه (HS Code)

بسیاری از کالاها بسته به نوع طبقهبندیشان در جدول تعرفه، نرخهای متفاوتی از حقوق ورودی و سود بازرگانی دارند. انتخاب صحیح HS Code میتواند بهطور غیرمستقیم پایه محاسبه VAT را کاهش دهد. برای این کار از مشاوران گمرکی استفاده کنید.

📌 ۲. تجمیع واردات

در صورتی که شما واردکننده مستمر کالا هستید، میتوانید بخشی از هزینههای جانبی نظیر بیمه، حمل و ترخیص را با تجمیع چند سفارش کاهش دهید که نهایتاً بر ارزش CIF و مالیات اثر میگذارد.

📌 ۳. استفاده از مناطق آزاد یا ویژه اقتصادی

در صورتی که کالا ابتدا وارد منطقه آزاد شود، مالیات بر ارزش افزوده در مرحله اول اعمال نمیشود. این فرصت به واردکننده اجازه میدهد که بخشی از فرآیند تجاری را بدون قفل شدن نقدینگی طی کند و بعداً در زمان ورود به سرزمین اصلی، مالیات پرداخت کند.

📌 ۴. تسویه اعتبار مالیاتی در سیستم مالیات بر ارزش افزوده

اگر شرکت شما در نظام VAT ثبت شده و فروش داخلی مشمول مالیات دارید، میتوانید مالیات پرداختی واردات را در دوره مالی مربوط، بهعنوان اعتبار مالیاتی لحاظ کرده و از بدهی مالیاتی کسر نمایید.

چرا بهینهسازی مالیاتی اهمیت دارد؟

-

کاهش هزینه تمامشده کالا و افزایش حاشیه سود

-

امکان رقابت بهتر در بازار با حفظ قیمت نهایی مناسب

-

تسلط بر فرآیندهای قانونی و جلوگیری از ریسکهای احتمالی

-

بهرهمندی از مشوقها و معافیتهایی که در دسترس عموم نیستند

چالشها و سوالات متداول درباره VAT واردات

در حالی که قانون مالیات بر ارزش افزوده در واردات شفاف و صریح است، در عمل بسیاری از واردکنندگان با مشکلات اجرایی، ابهامات و چالشهایی مواجه میشوند که هم باعث تأخیر در فرآیند ترخیص میشود و هم ممکن است هزینههای پنهان مالیاتی به آنها تحمیل کند. در این بخش، رایجترین چالشها و پرسشهای مهم پیرامون VAT وارداتی را بررسی میکنیم تا از بروز اشتباهات پرهزینه جلوگیری شود.

چالش اول: تأخیر در ترخیص بهدلیل اختلاف در محاسبات VAT

یکی از پرتکرارترین مشکلاتی که واردکنندگان با آن روبهرو میشوند، عدم تطابق محاسبات مالیات بر ارزش افزوده در اظهارنامه گمرکی با محاسبات کارشناسان گمرک است. حتی تفاوتهای جزئی در ارزش CIF، نرخ ارز یا کد تعرفه (HS Code) میتواند منجر به اختلاف مالیاتی شده و ترخیص کالا را متوقف کند.

راهحل:

-

بررسی نهایی تمام فاکتورها و هزینههای حمل و بیمه

-

استفاده از مشاور گمرکی برای تنظیم اظهارنامه

-

تطبیق کامل نرخها با جدول تعرفهای رسمی

چالش دوم: مالیات مضاعف در صورت تغییر قوانین یا نرخ ارز

در برخی موارد، کالاهایی که در بازههای مختلف قانونی وارد کشور میشوند، ممکن است مشمول دو نوع نرخ محاسباتی شوند؛ بهویژه در صورت تغییر نرخ رسمی VAT یا ارز مبنای گمرکی. این موضوع باعث ابهام در بدهی نهایی واردکننده میشود.

راهحل:

-

بررسی نسخههای بهروزشده قوانین VAT پیش از ثبت سفارش

-

پیگیری اطلاعیههای بانک مرکزی و گمرک درباره نرخ ارز

-

قفلکردن نرخ ارز در سامانه جامع تجارت در زمان خرید

چالش سوم: عدم آگاهی از اعتبار مالیاتی قابل تهاتر

بسیاری از شرکتها نمیدانند که VAT پرداختی در زمان واردات میتواند در گزارشهای مالیاتی بهعنوان اعتبار مالیاتی ثبت شود و در صورت وجود فروش مشمول، از مالیات دوره کسر شود. عدم استفاده از این امکان، باعث اتلاف منابع مالی میشود.

راهحل:

-

ثبتنام در نظام مالیات بر ارزش افزوده سازمان امور مالیاتی

-

تنظیم گزارشهای فصلی دقیق

-

استفاده از نرمافزارهای حسابداری سازگار با قانون VAT

سوالات پرتکرار واردکنندگان درباره VAT

در این بخش پاسخ مختصر به چند سوال کلیدی آوردهایم:

سؤال پاسخ کوتاه آیا همه واردات مشمول VAT هستند؟ بله، مگر اینکه کالا طبق قانون معاف باشد. مالیات ارزش افزوده در کدام مرحله باید پرداخت شود؟ پیش از ترخیص نهایی کالا در گمرک. نرخ فعلی VAT برای واردات چقدر است؟ بهطور معمول ۹٪، مگر موارد خاص قانونی. آیا امکان تهاتر این مالیات با VAT فروش وجود دارد؟ بله، در صورت ثبت در نظام مالیاتی و ارائه گزارشها. برای استعلام معافیت یا نرخ دقیق کالا باید چه کرد؟ مراجعه به کتاب مقررات صادرات و واردات یا سامانه EPL گمرک.

شفافسازی یک مسیر پرهزینه و حیاتی

مالیات بر ارزش افزوده در واردات، فراتر از یک عدد در اظهارنامه گمرکی است؛ این مالیات، نقطه تلاقی سیاستهای حمایتی دولت، منافع مصرفکننده و سود واردکننده است. درک دقیق فرمول محاسبه آن، آگاهی از قوانین مرتبط و شناخت راهکارهای بهینهسازی، میتواند واردات را به یک فرایند سودآور و کمریسک تبدیل کند.

اگر بخواهیم مهمترین نکات این مقاله را خلاصه کنیم، باید به موارد زیر اشاره نماییم:

-

مالیات بر ارزش افزوده وارداتی بر اساس مجموع ارزش CIF، حقوق ورودی و سود بازرگانی محاسبه میشود.

-

نرخ VAT در حال حاضر ۹٪ است که باید پیش از ترخیص کالا بهصورت کامل پرداخت شود.

-

اشتباه در انتخاب HS Code، عدم اطلاع از معافیتها یا اختلاف در اسناد وارداتی میتواند هزینههای شما را چند برابر کند.

-

ثبت در نظام مالیات بر ارزش افزوده این امکان را فراهم میکند که مالیات پرداختی در واردات، بعدها بهعنوان اعتبار مالیاتی تهاتر شود.

-

استفاده از مناطق آزاد، تجمیع واردات، بهینهسازی حسابداری و مشاوره تخصصی، ابزارهای قدرتمندی برای کاهش فشار مالیاتی هستند.

در نهایت، موفقیت در واردات فقط به خرید ارزان از خارج بستگی ندارد؛ بلکه مدیریت هوشمندانه هزینهها، از جمله مالیات ارزش افزوده، کلید موفقیت واقعی است. این مقاله، بهعنوان یک راهنمای جامع، میتواند بهعنوان مرجعی برای واردکنندگان و مشاوران مالیاتی عمل کند تا با دقت، آگاهی و برنامهریزی به تجارت بینالملل وارد شوند.

-

-