اعتبار اسنادی (LC) در تجارت بینالملل: کاربرد و انواع آن

در دنیای پویای تجارت بینالملل، اعتماد میان خریدار و فروشنده نقش کلیدی دارد. یکی از ابزارهای مهمی که به شکل قابلتوجهی باعث ایجاد این اعتماد میشود، اعتبار اسنادی (LC) است. در واقع، اعتبار اسنادی (Letter of Credit) بهعنوان یکی از مطمئنترین روشهای پرداخت در مبادلات بینالمللی شناخته میشود؛ چرا که هم منافع خریدار و هم منافع فروشنده را به شکلی متوازن تضمین میکند.

وقتی صحبت از واردات یا صادرات کالا میشود، اولین دغدغهی طرفین این است که آیا طرف مقابل به تعهدات خود عمل میکند یا نه؟ در چنین شرایطی، اعتبار اسنادی LC مانند یک سپر مالی عمل میکند که به واسطهی بانکها، امنیت معامله را تضمین میکند.

به زبان ساده، اعتبار اسنادی (LC) توافقی است بین خریدار، فروشنده و بانک که بر اساس آن بانک متعهد میشود در صورت ارائهی اسناد معتبر توسط فروشنده، مبلغ قرارداد را پرداخت کند. این سازوکار باعث میشود هیچکدام از طرفین نگران ریسکهای پرداخت یا تحویل کالا نباشند.

در واقع، گشایش اعتبار اسنادی یکی از مراحل مهم و حیاتی در فرآیند واردات و صادرات است. بانک به عنوان واسطهی مالی در این میان، نقش تضمینکننده را ایفا میکند و از بروز اختلافات احتمالی جلوگیری میکند. به همین دلیل، در اغلب قراردادهای بینالمللی، بند مخصوصی برای نحوهی گشایش LC وجود دارد تا شفافیت معامله حفظ شود.

امروزه بسیاری از شرکتهای بازرگانی و واردکنندگان حرفهای در ایران و جهان، از اعتبار اسنادی (LC) در تجارت بینالملل استفاده میکنند تا مطمئن باشند که پول و کالا به درستی مبادله میشود. این روش نهتنها امنیت مالی را افزایش میدهد بلکه باعث میشود اعتبار تجاری شرکتها نیز در سطح جهانی ارتقا یابد.

از آنجایی که انواع اعتبار اسنادی مختلفی وجود دارد، هرکدام با شرایط و ضوابط خاص خود برای موقعیتهای گوناگون طراحی شدهاند. در ادامهی مقاله، به تفصیل دربارهی این انواع، مراحل اعتبار اسنادی، مزایای LC، و مقررات UCP 600 که قوانین بینالمللی مربوط به این ابزار مالی است، صحبت خواهیم کرد.

تعریف اعتبار اسنادی (Letter of Credit)

در سادهترین تعریف، اعتبار اسنادی (LC) نوعی تعهد مالی بانکی است که توسط بانک صادرکننده بهدرخواست خریدار ایجاد میشود. بر اساس این تعهد، بانک متعهد میشود که در صورت ارائهی اسناد معتبر توسط فروشنده، مبلغ مورد توافق را پرداخت کند. این پرداخت تنها زمانی انجام میشود که فروشنده تمام شرایط مندرج در اعتبار اسنادی (LC) در تجارت بینالملل را رعایت کرده باشد.

در واقع، اعتبار اسنادی LC ابزاری است برای ایجاد اطمینان دوطرفه میان خریدار و فروشنده در تجارت بینالملل. خریدار اطمینان دارد که وجه تنها پس از تحویل اسناد صحیح پرداخت میشود، و فروشنده مطمئن است که در صورت ارسال کالا مطابق قرارداد، پول خود را از بانک دریافت خواهد کرد.

🔹 نقش بانکها در فرآیند اعتبار اسنادی

بانکها نقش حیاتی در فرآیند گشایش اعتبار اسنادی دارند. در این میان، سه بازیگر اصلی وجود دارد:

-

بانک گشایشکننده (Issuing Bank) – بانکی که از طرف خریدار اعتبار اسنادی LC را صادر میکند.

-

بانک ابلاغکننده (Advising Bank) – بانکی در کشور فروشنده که اعتبار را به فروشنده اطلاع میدهد.

-

بانک تأییدکننده (Confirming Bank) – در برخی موارد، برای افزایش امنیت معامله، بانک دیگری نیز اعتبار را تأیید میکند.

نقش این بانکها ایجاد اطمینان، کنترل مستندات، و اجرای صحیح مقررات است. آنها تضمین میکنند که معامله مطابق مقررات UCP 600 (قوانین متحدالشکل اعتبارات اسنادی اتاق بازرگانی بینالمللی) انجام شود.

🔹 تفاوت LC با سایر روشهای پرداخت بینالمللی

در مقایسه با روشهایی مانند پیشپرداخت (Advance Payment) یا حواله بانکی ساده (T/T)، استفاده از اعتبار اسنادی (LC) امنیت بسیار بیشتری دارد.

در روشهای سنتی، خریدار ممکن است پس از پرداخت وجه، کالا را دریافت نکند یا فروشنده نگران عدم پرداخت باشد. اما در تجارت بینالملل با LC، بانکها تضمینکننده هستند و پرداخت فقط در صورت ارائهی مدارک معتبر انجام میشود.

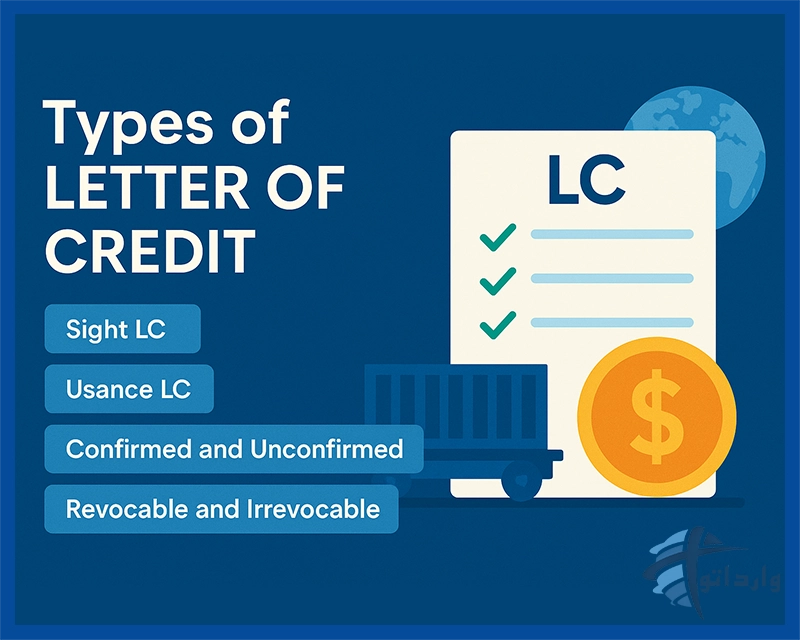

انواع اعتبار اسنادی (Types of Letter of Credit)

اعتبار اسنادی (LC) در تجارت بینالملل دارای انواع مختلفی است که هرکدام بسته به نوع معامله، شرایط پرداخت، و توافق طرفین انتخاب میشوند. در ادامه، مهمترین انواع آن را بررسی میکنیم:

🔸 1. اعتبار اسنادی دیداری (Sight LC)

در LC دیداری، بانک موظف است بلافاصله پس از ارائهی اسناد معتبر توسط فروشنده، وجه معامله را پرداخت کند. این نوع از اعتبار اسنادی LC برای فروشندگانی مناسب است که میخواهند وجه خود را سریعتر دریافت کنند.

در واقع، این روش بیشترین اطمینان و نقدینگی را برای فروشنده فراهم میکند و در تجارت بینالملل و LC بسیار پرکاربرد است.

🔸 2. اعتبار اسنادی مدتدار (Usance LC)

در مقابل LC دیداری، LC مدتدار (Usance) پرداخت وجه را به زمان مشخصی پس از ارائه اسناد موکول میکند. به عنوان مثال، ممکن است پرداخت ۳۰، ۶۰ یا ۹۰ روز پس از تاریخ بارنامه انجام شود.

این روش برای خریدار مزیت دارد چون زمان بیشتری برای فروش کالا یا تأمین وجه پیدا میکند. البته، همچنان بانک تضمین پرداخت را بر اساس مقررات UCP 600 بر عهده دارد.

🔸 3. اعتبار اسنادی تأییدی و غیرتأییدی

در اعتبار اسنادی تأییدی (Confirmed LC)، علاوه بر بانک گشایشکننده، یک بانک دیگر (معمولاً در کشور فروشنده) نیز پرداخت را تضمین میکند. این نوع از LC برای فروشنده بسیار مطمئنتر است، بهویژه در شرایطی که بانک خریدار یا کشور او از نظر سیاسی یا اقتصادی پرریسک باشد.

اما در LC غیرتأییدی (Unconfirmed LC)، فقط بانک خریدار تضمین پرداخت را ارائه میدهد. این نوع از LC هزینه کمتری دارد اما امنیت آن کمتر است.

🔸 4. اعتبار اسنادی برگشتپذیر و غیربرگشتپذیر

در LC برگشتپذیر (Revocable LC)، خریدار میتواند بدون اطلاع فروشنده شرایط اعتبار را تغییر دهد یا آن را لغو کند. به همین دلیل، امروزه این نوع LC تقریباً منسوخ شده است.

در مقابل، LC غیربرگشتپذیر (Irrevocable LC) رایجترین نوع در تجارت بینالملل است. در این روش، هیچیک از طرفین نمیتوانند شرایط را تغییر دهند مگر با توافق همهی طرفها و بانکها.

مراحل گشایش اعتبار اسنادی (Steps of Opening LC)

فرآیند گشایش اعتبار اسنادی یکی از مهمترین بخشهای تجارت بینالملل و LC است، زیرا هر مرحله باید با دقت، طبق مقررات UCP 600 و دستورالعملهای بانکی انجام شود. هدف اصلی از این فرآیند، تضمین پرداخت وجه و تحویل صحیح کالا است. در ادامه، مراحل اصلی گشایش اعتبار اسنادی (LC) در تجارت بینالملل را بررسی میکنیم:

🔹 1. درخواست خریدار برای گشایش اعتبار اسنادی

فرآیند با درخواست خریدار (Applicant) از بانک آغاز میشود. خریدار پس از عقد قرارداد با فروشنده، از بانک خود تقاضا میکند تا بهنام فروشنده اعتبار اسنادی LC صادر کند.

در این مرحله، خریدار باید اطلاعات دقیقی مانند نوع کالا، مبلغ قرارداد، شرایط تحویل (مثلاً FOB یا CIF)، مهلت ارسال، و اسناد مورد نیاز را به بانک ارائه دهد.

بانک پس از بررسی اعتبار مالی خریدار، مدارک را بررسی کرده و در صورت تأیید، اقدام به گشایش اعتبار اسنادی میکند.

🔹 2. صدور LC توسط بانک گشایشکننده

پس از تأیید درخواست خریدار، بانک صادرکننده LC (Issuing Bank) متن اعتبار اسنادی را تنظیم و برای بانک ابلاغکننده در کشور فروشنده ارسال میکند. این بانک نقش واسطهای حیاتی دارد و تضمین میکند که پرداخت تنها در صورت ارائهی اسناد معتبر انجام شود.

در این مرحله، جزئیات بسیار دقیقی در LC ذکر میشود، از جمله:

-

مشخصات کالا

-

نحوه ارسال

-

تاریخ انقضای LC

-

نوع LC (دیداری، مدتدار، تأییدی و غیرتأییدی)

-

و شرایط پرداخت

تمامی این جزئیات مطابق با مقررات UCP 600 باید تنظیم شوند تا از بروز اختلاف بین طرفین جلوگیری شود.

🔹 3. تأیید فروشنده و ارسال کالا

پس از دریافت LC، فروشنده (Beneficiary) باید محتوای آن را بهدقت بررسی کند. در صورت موافقت با مفاد آن، کالا را طبق شرایط مندرج در اعتبار اسنادی ارسال میکند.

در این مرحله، فروشنده باید تمام اسناد حمل و صادراتی (مثل فاکتور تجاری، بارنامه، بیمهنامه، گواهی مبدأ و غیره) را مطابق با شرایط LC تهیه کند.

دقت در این مرحله بسیار حیاتی است؛ زیرا اگر حتی یکی از اسناد با شرایط LC مطابقت نداشته باشد، بانک میتواند از پرداخت وجه خودداری کند.

🔹 4. ارائه اسناد و دریافت وجه

پس از ارسال کالا، فروشنده تمامی اسناد لازم را به بانک ابلاغکننده (Advising Bank) تحویل میدهد.

بانک این اسناد را بررسی کرده و در صورت صحت کامل، آنها را برای بانک گشایشکننده ارسال میکند.

در نهایت، بانک خریدار پس از بررسی نهایی، وجه معامله را طبق شرایط LC به فروشنده پرداخت میکند.

مزایای استفاده از LC در تجارت بینالملل

استفاده از اعتبار اسنادی (LC) در تجارت بینالملل مزایای فراوانی برای خریدار، فروشنده و حتی بانکها دارد. این روش بهدلیل امنیت بالا، شفافیت و کاهش ریسک، محبوبترین شیوه پرداخت در معاملات جهانی محسوب میشود.

🔸 1. کاهش ریسک خریدار و فروشنده

یکی از بزرگترین مزایای اعتبار اسنادی این است که ریسکهای مالی و تجاری را برای هر دو طرف کاهش میدهد.

خریدار اطمینان دارد که وجه تنها در صورت تحویل کالا و ارائه اسناد معتبر پرداخت میشود. از سوی دیگر، فروشنده مطمئن است که پس از ارائه مدارک درست، وجه خود را از بانک دریافت میکند، حتی اگر خریدار دچار مشکلات مالی شود.

🔸 2. افزایش اعتماد بین طرفین معامله

در دنیای تجارت بینالملل و LC، اعتماد کلید موفقیت است.

با استفاده از اعتبار اسنادی LC، هر دو طرف میدانند که قوانین بینالمللی (UCP 600) بر روند معامله نظارت دارد و نقش بانکهای اعتبار اسنادی بهعنوان واسطهای مطمئن، از بروز اختلاف جلوگیری میکند.

به همین دلیل، بسیاری از شرکتها حتی برای معاملات طولانیمدت خود از LC استفاده میکنند تا اعتبار تجاریشان در بازار جهانی افزایش یابد.

🔸 3. امنیت پرداخت و تحویل کالا

امنیت، مهمترین ویژگی اعتبار اسنادی LC است. خریدار نیازی ندارد قبل از ارسال کالا پولی بپردازد، و فروشنده نیز نگرانیای از بابت عدم پرداخت ندارد.

بانکها بر اساس مقررات UCP 600 تضمین میکنند که تنها پس از تطابق کامل اسناد با شرایط اعتبار، وجه پرداخت شود.

این ویژگی باعث میشود معاملات بینالمللی حتی میان کشورهایی با فاصله زیاد و قوانین مختلف، بهصورت ایمن و استاندارد انجام شود.

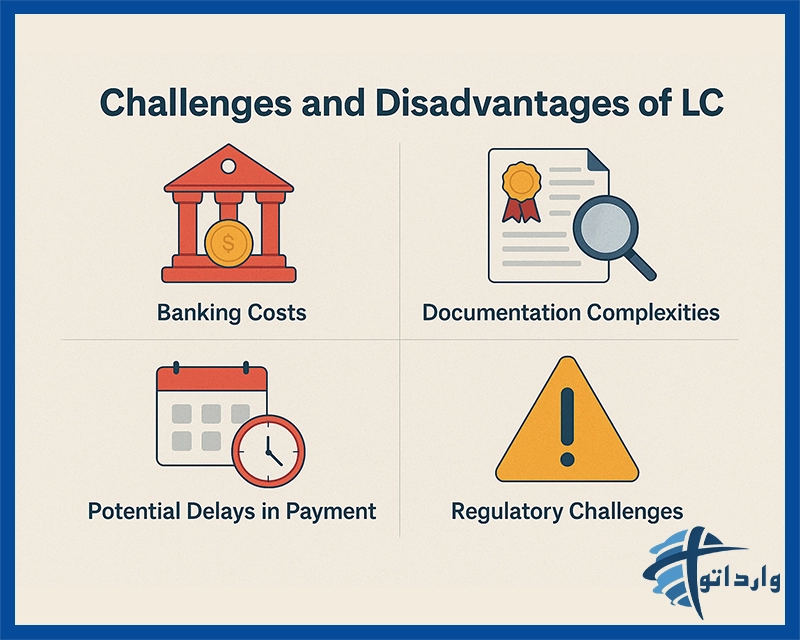

چالشها و معایب اعتبار اسنادی (Challenges and Disadvantages of LC)

با وجود اینکه اعتبار اسنادی (LC) در تجارت بینالملل یکی از امنترین و پرکاربردترین روشهای پرداخت است، اما مانند هر ابزار مالی دیگر، معایب و چالشهای خاص خود را نیز دارد. شناخت این چالشها برای بازرگانان و واردکنندگان بسیار ضروری است تا بتوانند در فرآیند گشایش اعتبار اسنادی با آگاهی بیشتری تصمیم بگیرند.

🔸 1. هزینههای بانکی

یکی از مهمترین چالشهای اعتبار اسنادی LC، هزینههای مرتبط با آن است. بانکها برای صدور، ابلاغ، تأیید و بررسی اسناد هزینههایی دریافت میکنند.

این هزینهها شامل کارمزد گشایش LC، هزینه تأیید بانک دوم (در صورت اعتبار اسنادی تأییدی) و کارمزد بررسی اسناد هستند.

در برخی موارد، اگر اسناد با شرایط LC مطابقت نداشته باشند و نیاز به اصلاح داشته باشند، هزینههای اضافی نیز به خریدار یا فروشنده تحمیل میشود.

هرچند این هزینهها ممکن است در نگاه اول زیاد به نظر برسند، اما در مقایسه با امنیتی که اعتبار اسنادی (LC) در تجارت بینالملل فراهم میکند، معمولاً ارزش آن را دارند.

🔸 2. پیچیدگیهای مستندات و مقررات

یکی دیگر از معایب اعتبار اسنادی LC، پیچیدگی در فرآیند تهیه و ارائهی اسناد است.

در مراحل اعتبار اسنادی، فروشنده باید اسنادی مانند فاکتور تجاری، بارنامه، بیمهنامه، گواهی مبدأ، گواهی بازرسی و سایر مدارک را با جزئیات دقیق تهیه کند.

حتی یک اشتباه کوچک مانند غلط املایی، اختلاف در تاریخها یا مغایرت در شمارهها میتواند باعث شود بانک از پرداخت وجه خودداری کند.

از طرف دیگر، خریدار نیز باید با دقت بالایی شرایط LC را در زمان گشایش تنظیم کند تا از بروز اختلافات جلوگیری شود.

آشنایی با مقررات UCP 600 برای کاهش این پیچیدگیها ضروری است، زیرا این مقررات استاندارد بینالمللی تنظیم و بررسی اعتبارات اسنادی را مشخص میکند.

🔸 3. تاخیرهای احتمالی در پرداخت

در اعتبار اسنادی (LC) در تجارت بینالملل، تاخیر در پرداخت یکی از مشکلات رایج است.

این تأخیر ممکن است به دلایل مختلفی رخ دهد، مانند:

-

تأخیر در ارسال اسناد از سوی فروشنده

-

نقص یا اشتباه در مدارک

-

زمانبر بودن بررسی اسناد توسط بانکها

اگر اسناد با شرایط LC مغایرت داشته باشند، بانک میتواند از پرداخت وجه خودداری کند تا زمانی که اصلاحات انجام شود.

این مسئله ممکن است نقدینگی فروشنده را مختل کرده و روند تجاری را به تأخیر بیندازد.

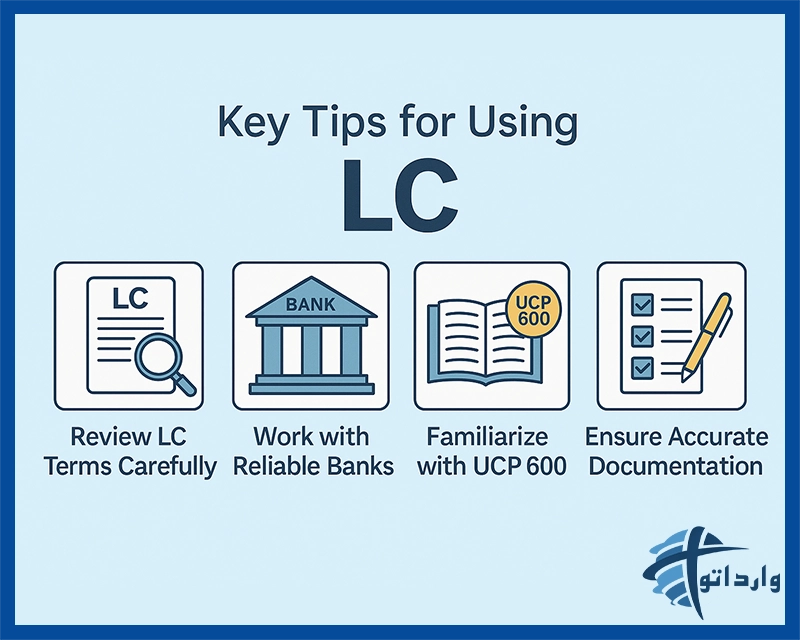

نکات مهم در استفاده از LC (Key Tips for Using Letters of Credit)

برای اینکه استفاده از اعتبار اسنادی (LC) در تجارت بینالملل با اطمینان و موفقیت همراه باشد، رعایت چند نکتهی کلیدی ضروری است.

اجرای این نکات میتواند ریسکهای مالی و حقوقی را کاهش داده و باعث تسهیل در فرآیند گشایش اعتبار اسنادی شود.

🔹 1. بررسی دقیق شرایط و متن LC

اولین و مهمترین نکته، مطالعه و بررسی کامل متن اعتبار اسنادی LC است.

خریدار باید مطمئن شود که شرایط گشایش با مفاد قرارداد خرید مطابقت دارد و فروشنده نیز باید از صحت اطلاعات ابلاغشده اطمینان حاصل کند.

هرگونه ابهام یا اشتباه در مشخصات کالا، تاریخ تحویل، یا شرایط پرداخت ممکن است منجر به اختلافات یا عدم پرداخت شود.

پیشنهاد میشود قبل از ارسال LC، هر دو طرف با مشاوران مالی یا کارشناسان تجارت بینالملل و LC مشورت کنند تا از بروز خطا جلوگیری شود.

🔹 2. همکاری با بانکهای معتبر

انتخاب بانک مناسب برای گشایش اعتبار اسنادی اهمیت بالایی دارد.

بانکهای معتبر بینالمللی تجربه و تخصص بیشتری در بررسی اسناد و اجرای دقیق مقررات UCP 600 دارند.

همچنین در اعتبار اسنادی تأییدی (Confirmed LC)، انتخاب بانک تأییدکننده قابل اعتماد باعث افزایش امنیت فروشنده میشود.

در ایران، بسیاری از بازرگانان از بانکهای معتبر داخلی برای گشایش LC استفاده میکنند، در حالی که برخی معاملات بزرگ از طریق بانکهای خارجی انجام میشوند.

نکته مهم این است که بانک انتخابشده باید توانایی ارتباط با بانک ابلاغکننده در کشور مقصد را داشته باشد.

🔹 3. آشنایی کامل با مقررات UCP 600

مقررات UCP 600 مجموعه قوانینی است که توسط اتاق بازرگانی بینالمللی (ICC) تدوین شده و چارچوب جهانی اجرای اعتبار اسنادی LC را مشخص میکند.

این مقررات نحوه بررسی اسناد، مسئولیت بانکها، مهلتها، و شرایط پرداخت را تعیین میکند.

بازرگانانی که در زمینه تجارت بینالملل و LC فعالیت دارند، باید با مفاد UCP 600 آشنا باشند تا از حقوق خود در معاملات آگاه شوند.

عدم آشنایی با این قوانین ممکن است باعث از دست رفتن فرصتهای مالی یا بروز اختلاف با بانکها شود.

نقش اعتبار اسنادی در تجارت بینالمللی ایران

در سالهای اخیر، اعتبار اسنادی (LC) در تجارت بینالملل به عنوان ابزاری کلیدی برای افزایش امنیت مالی و اطمینان در معاملات خارجی، اهمیت ویژهای برای بازرگانان ایرانی پیدا کرده است.

با توجه به نوسانات ارزی، محدودیتهای بانکی بینالمللی و تحریمها، استفاده از اعتبار اسنادی LC میتواند نقش مهمی در کاهش ریسکهای مالی و تجاری در واردات ایران ایفا کند.

در این بخش، وضعیت فعلی LC در ایران، نقش آن در مبادلات با کشورهای مهم تجاری مانند چین، ترکیه و امارات، و نکات حیاتی برای بازرگانان ایرانی بررسی میشود.

🔹 وضعیت LC در واردات ایران

در گذشته، گشایش اعتبار اسنادی یکی از روشهای اصلی پرداخت برای واردات به ایران بود. بسیاری از شرکتهای بازرگانی ایرانی از طریق بانکهای اعتبار اسنادی داخلی مانند بانک ملی، ملت، صادرات و توسعه صادرات اقدام به گشایش LC میکردند تا بتوانند واردات خود را از کشورهای مختلف انجام دهند.

اما در سالهای اخیر، بهدلیل محدودیتهای بینالمللی و تحریمهای بانکی، استفاده از اعتبار اسنادی (LC) در برخی مبادلات با دشواریهایی مواجه شده است.

با این حال، همچنان بسیاری از معاملات از طریق LC داخلی یا ریالی انجام میشود، بهویژه در معاملات میان شرکتهای ایرانی و تأمینکنندگان کالاهای اساسی.

از سوی دیگر، برخی بازرگانان برای حفظ امنیت مالی خود از LC غیرقابل برگشت (Irrevocable LC) یا LC تأییدی (Confirmed LC) استفاده میکنند تا مطمئن باشند پرداخت در هر شرایطی تضمین خواهد شد.

در مجموع، هرچند استفاده از اعتبار اسنادی LC در ایران با چالشهایی روبهروست، اما همچنان یکی از روشهای امن و معتبر برای واردات محسوب میشود، بهویژه در مواردی که حجم معامله بالا است یا طرف خارجی ناشناس است.

🔹 نقش LC در معاملات با چین، ترکیه و امارات

سه کشور چین، ترکیه و امارات متحده عربی از مهمترین شرکای تجاری ایران هستند و بخش قابل توجهی از واردات و صادرات ایران از طریق این کشورها انجام میشود. در این میان، اعتبار اسنادی (LC) در تجارت بینالملل نقش کلیدی در تسهیل و اطمینان این مبادلات ایفا میکند.

🇨🇳 تجارت با چین

چین بزرگترین تأمینکننده کالا برای ایران است. بسیاری از شرکتهای ایرانی برای واردات مواد اولیه، ماشینآلات و قطعات صنعتی از چین، از اعتبار اسنادی LC استفاده میکنند.

بانکهای چینی معمولاً با بانکهای اعتبار اسنادی در کشورهای واسطه مانند امارات همکاری میکنند تا نقل و انتقال مالی بدون مشکل انجام شود.

در این میان، گشایش LC ریالی یا یوانی نیز به عنوان جایگزینی مطمئن برای انتقال وجه در حال افزایش است.

🇹🇷 تجارت با ترکیه

ترکیه یکی از مسیرهای مهم تجاری و بانکی برای ایران است. بانکهای ترکیهای نسبت به بسیاری از بانکهای اروپایی همکاری بیشتری در زمینهی گشایش اعتبار اسنادی دارند.

در معاملات ایران و ترکیه، معمولاً از LC دیداری یا مدتدار استفاده میشود تا هم فروشنده و هم خریدار از امنیت پرداخت و تحویل کالا اطمینان حاصل کنند.

🇦🇪 تجارت با امارات

امارات یکی از مهمترین مراکز مالی منطقه و واسطه اصلی تجارت ایران با جهان است.

بسیاری از بانکهای اعتبار اسنادی در امارات مانند Emirates NBD یا Mashreq Bank نقش واسطه در گشایش LC برای شرکتهای ایرانی را بر عهده دارند.

به دلیل موقعیت جغرافیایی و دسترسی بانکی بهتر، بسیاری از واردکنندگان ایرانی ترجیح میدهند از طریق شرکتهای اماراتی اقدام به گشایش LC کنند.

در نتیجه، اعتبار اسنادی (LC) در مبادلات ایران با این کشورها باعث افزایش اعتماد، کاهش ریسک مالی و تسهیل فرآیندهای پرداخت بینالمللی شده است.

🔹 نکات مهم برای بازرگانان ایرانی در استفاده از LC

برای بازرگانان ایرانی که در حوزهی تجارت بینالملل و LC فعالیت دارند، رعایت چند نکته میتواند باعث موفقیت و جلوگیری از ضررهای احتمالی شود:

-

انتخاب بانکهای معتبر و با تجربه:

همیشه برای گشایش اعتبار اسنادی از بانکهایی استفاده کنید که تجربهی کافی در زمینهی LC بینالمللی دارند و با بانکهای خارجی معتبر ارتباط فعال دارند. -

مطالعه دقیق متن LC:

متن اعتبار اسنادی LC باید با مفاد قرارداد خرید و شرایط تحویل مطابقت کامل داشته باشد. حتی یک اشتباه کوچک در تاریخ یا نام کالا ممکن است باعث تعلیق پرداخت شود. -

آشنایی با مقررات UCP 600:

آگاهی از مقررات UCP 600 برای تمامی فعالان تجارت بینالملل ضروری است. این مقررات، چارچوب جهانی نحوه بررسی اسناد و مسئولیت بانکها را تعیین میکند. -

مشورت با کارشناسان تجارت بینالملل:

استفاده از مشاوران حقوقی و مالی متخصص در زمینهی اعتبار اسنادی LC میتواند از بروز مشکلات حقوقی و مالی جلوگیری کند. -

برنامهریزی مالی و زمانی دقیق:

فرآیند بررسی و تأیید اسناد ممکن است زمانبر باشد؛ بنابراین، برنامهریزی دقیق برای ارسال کالا و پرداخت وجه ضروری است تا دچار تأخیر یا خسارت نشوید.

نتیجهگیری

در دنیای پیچیده و پرریسک تجارت بینالملل، استفاده از اعتبار اسنادی (LC) نهتنها به عنوان یک ابزار پرداخت بلکه بهعنوان یک سازوکار امنیتی و اعتمادساز شناخته میشود.

اعتبار اسنادی LC با ایجاد تعهد رسمی میان بانک خریدار و فروشنده، امکان انجام مبادلات مالی مطمئن را فراهم میسازد و از بروز اختلافات و زیانهای احتمالی جلوگیری میکند.

همانطور که در بخشهای مختلف مقاله بررسی شد، گشایش اعتبار اسنادی فرایندی است دقیق و چندمرحلهای که شامل درخواست خریدار، صدور LC توسط بانک، تأیید فروشنده، ارسال کالا و در نهایت ارائه اسناد و دریافت وجه میشود.

هر یک از این مراحل باید با دقت بالا و مطابق مقررات UCP 600 انجام گیرد تا معامله بدون ریسک به سرانجام برسد.

از سوی دیگر، شناخت انواع اعتبار اسنادی از جمله دیداری، مدتدار، تأییدی و غیربرگشتپذیر به بازرگانان کمک میکند نوع مناسب را بر اساس شرایط مالی و تجاری خود انتخاب کنند.

در این میان، بانکهای اعتبار اسنادی نقشی اساسی دارند؛ آنها واسطهی اطمینان و تضمین پرداخت هستند و مسئولیت بررسی صحت اسناد را بر عهده دارند.

مزایای استفاده از اعتبار اسنادی (LC) در تجارت بینالملل شامل کاهش ریسک، افزایش اعتماد، شفافیت در فرایند پرداخت و امنیت تحویل کالا است.

اما در کنار این مزایا، چالشهایی مانند هزینههای بانکی، پیچیدگیهای مستندات و احتمال تأخیر در پرداخت نیز وجود دارد که با آگاهی، دقت و انتخاب بانک مناسب میتوان آنها را به حداقل رساند.

ارتباط با ما – وارداتو، همراه شما در واردات از چین

ارتباط با ما – وارداتو، همراه شما در واردات از چین

اگر به دنبال شروع واردات از چین هستید و نمیدانید از کجا باید آغاز کنید، تیم حرفهای ما در وارداتو آماده است تا در تمامی مراحل در کنار شما باشد. ما با تجربهای گسترده در حوزه واردات کالا از چین، از انتخاب محصول و تأمینکننده تا حملونقل، امور گمرکی و ترخیص کالا، همراه مطمئن شما خواهیم بود.

با وارداتو میتوانید با خیال راحت به سراغ واردات محصولات مختلف از چین بروید و بدون نگرانی از مشکلات قانونی یا گمرکی، کسبوکار خود را توسعه دهید.

خدمات ما در وارداتو

خدمات ما در وارداتو

- مشاوره تخصصی برای انتخاب بهترین محصولات جهت واردات از چین

- معرفی تأمینکنندگان معتبر و خرید مستقیم از چین

- انجام تمامی مراحل حملونقل دریایی و هوایی

- مدیریت کامل امور گمرکی و ترخیص کالا

- محاسبه دقیق هزینه واردات و ارائه راهکارهای اقتصادی برای افزایش سود شما

اطلاعات تماس وارداتو

آدرس دفتر مرکزی: تهران، خیابان ولیعصر، بالاتر از پارک ساعی، ساختمان بازرگانی وارداتو

آدرس دفتر مرکزی: تهران، خیابان ولیعصر، بالاتر از پارک ساعی، ساختمان بازرگانی وارداتو

تلفن ثابت:

تلفن ثابت:

موبایل و واتساپ: 09981821006 | 09981821007

موبایل و واتساپ: 09981821006 | 09981821007 وبسایت: varedato.com

وبسایت: varedato.com ایمیل: info@varedato.com

ایمیل: info@varedato.com